BLOG | Bekostiging van samenwerking: van input tot output

De bekostiging van een samenwerkingsverband. Vele gemeenten zijn met elkaar in gesprek over de systematiek die het beste past op hun context. De wijze van bekostiging moet passen bij de taken in de samenwerking, bij de volwassenheidsfase waarin de samenwerking verkeert, bij de financiële situatie en de politiek-bestuurlijke wensen van de deelnemers.

De bekostigingssystematiek is op vele plaatsen onderwerp van gesprek. Soms omdat bij de start van de samenwerking is afgesproken deze systematiek na bijvoorbeeld vier jaar opnieuw tegen het licht te houden. Soms omdat de lastige financiële situatie van de deelnemers het vereist. Soms omdat de samenwerkingsvorm als geheel wordt herijkt en de bekostiging daarop moet worden bijgesteld.

In een eerder blog tekenden wij vijf ervaringen op uit onze recente adviestrajecten, waarbij wij gemeenten mochten helpen bij hun discussie over de (herijking van de) bekostiging van hun samenwerkingsverband. In dit blog borduren wij hierop voort en verdiepen we meer op de vormen van bekostiging, de kenmerken en voor- en nadelen ervan.

De denkbare varianten in bekostiging van samenwerking

In de praktijk zien we grofweg drie hoofdvormen voor de bekostiging van samenwerking tussen gemeenten. We duiden ze hieronder kort, voor een goed begrip van dit blog:

| Hoofdvorm | Wijze van bekostiging |

| Lumpsum (input) | De samenwerking wordt bekostigd op basis van een vooraf bepaalde inbreng/ verhouding tussen de deelnemers. Er vindt geen verrekening plaats naar werkelijk gebruik. Deze inbreng kan gebaseerd zijn op (historische) budgetten. De ‘vrijval’ door taakoverdracht in de gemeentelijke begroting. Of bijvoorbeeld op basis van een bedrag per formatieplaats of basis van een objectieve norm. |

| Prijs * Hoeveelheid (P*Q / output) | De samenwerking wordt bekostigd op basis van werkelijk gebruik van de producten/ diensten die worden afgenomen door deelnemers. Per product/ dienst is een verrekenprijs bepaald. |

| Outcome | De samenwerking wordt bekostigd op basis van de prestatie die wordt geleverd door het samenwerkingsverband aan de deelnemers. Bekostiging vindt plaats naar rato van het behaalde maatschappelijke resultaat. |

Vele samenwerkingsverbanden worden bekostigd op basis van lumpsum, enkelen volledig op basis van P*Q. In de meeste gevallen is sprake van een combinatie van de bekostigingsvormen lumpsum en P*Q.

Bekostiging op basis van outcome klinkt aantrekkelijk. De directe koppeling tussen maatschappelijke resultaat en bekostiging lijkt een ideale vorm. Echter, de deelnemers zijn naast opdrachtgever meestal ook eigenaar van de samenwerking. Ofwel, alle lasten van de samenwerking zullen uiteindelijk toch collectief gedragen moeten worden. Daarbij is het veelal lastig om het maatschappelijke effect te concretiseren in maatstaven die één op één te koppelen zijn aan de geleverde producten/ diensten. In de praktijk zien we deze vorm van bekostiging dan ook nauwelijks in een zuivere vorm voorkomen. In het vervolg van dit blog laten we deze vorm dan ook buiten beschouwing.

De voor- en nadelen van lumpsum en P*Q

Lumpsumfinanciering en outputfinanciering hebben ieder sterke punten en zwakke punten, waarvan in onderstaand overzicht de meest voorname zijn benoemd:

| Lumpsum | P*Q |

| Sterkten | |

| Eenvoudig: geen/ beperkte coördinatie-/ administratieve last. | Bevordert kostenbewustzijn van de samenwerking en van de deelnemers. |

| Beperkt financiële verrassingen achteraf voor enkele deelnemers: samen de baten en lasten dragen. | De betaalde prijs is gebaseerd op de werkelijke lasten en vooraf bekend. |

| Kan ontstaan voor- en nadeelgemeenten in financiële zin voorkomen, bij aanvang samenwerking. | Betalen voor werkelijk gebruik, dus geen sentimenten van ‘betalen voor elkaar’. |

| Krachtige verdeelsleutel zorgt voor rust en vertrouwen rondom samenwerking: geen tussentijdse discussies over kostentoerekening. | Zorgt voor betere balans tussen vraag en aanbod: geeft rem op ongebreidelde vraag. |

| Benadrukt vertrouwen (‘elkaar wat gunnen’) en gezamenlijkheid tussen partnergemeenten in de samenwerking. | |

| Zwakten | |

| Beperkt kostenbewustzijn van de samenwerking en van de deelnemers. | Complex: veel coördinatie- en administratieve last (en mogelijk verantwoordingslast) voor samenwerking. |

| Bij minder krachtige verdeelsleutel kan sentiment (of feit) ontstaan dat men ‘voor elkaar betaalt’. | Risico op ‘continue’ discussie over prijsstelling en urendoorbelasting. |

| De betaalde prijs per product/ dienst kan afwijken van de werkelijke lasten in positieve en negatieve zin. | Potentieel ontstaan er bij start van de samenwerking direct herverdeeleffecten (voor- en nadeelgemeenten). |

| Risico op ‘ongebreidelde vraag’ van deelnemers: ‘betalen we toch voor’, ‘zit toch in de overeenkomst’. | In prijsstelling producten/ diensten zit altijd discutabel deel, zoals toerekening (te hoge) overhead, te hoge personeelslasten primair proces, teveel tijd voor product/ dienst nodig, discussie over risico-opslag in prijsstelling. |

| Indien lumpsum wordt bekostigd op basis van andere sleutel dan ‘vrijval’ ontstaan alsnog herverdeeleffecten (voor- en nadeelgemeenten). | Niet alle producten/ diensten zijn (eenvoudig) in outputmaatstaven te duiden. |

Dé ideale bekostiging, is de bekostiging die beste past in de context

Zoals uit het bovenstaande blijkt, zijn aan zowel de bekostigingsvorm van lumpsum als die van P*Q voor- en nadelen verbonden. Over het algemeen hanteren wij als basis voor discussies over de best passende bekostigingsvorm een viertal criteria om tot een sterke systematiek te komen:

- Helder van opzet (politiek, bestuurlijk en ambtelijk goed uitlegbaar en verdedigbaar);

- Objectief (relatie tussen financiële bijdrage en werkelijk gebruik);

- Duurzaam (voor tenminste één collegeperiode hanteerbaar);

- Eenvoud in uitvoering (beperkte administratieve lasten).

In de dagelijkse praktijk ‘scoort’ geen enkele vorm van bekostiging optimaal op alle vier deze criteria. Er bestaat namelijk een spanningsveld tussen bijvoorbeeld de mate van objectiviteit en de eenvoud van een bekostigingsvorm. Hoe sterker onderbouwd de koppeling tussen deelnemersbijdrage en feitelijk gebruik, hoe hoger de coördinatie-/ administratieve lasten veelal worden.

Lumpsumbekostiging scoort hoger op ‘eenvoud’ vanwege de beperktere administratieve lasten. Outputbekostiging scoort daarentegen hoger op het criterium ‘objectief’ door de sterke koppeling tussen bijdrage en feitelijk gebruik. Echter, kan in onze optiek de vorm van lumpsum ook hoog scoren op objectiviteit wanneer een sterke (gecombineerde) verdeelsleutel wordt gehanteerd.

Overall zijn wij van mening dat de beste passende vorm van bekostiging de vorm is die het beste past in een bepaalde context. Afhankelijk van de context kan namelijk gewicht worden toegekend aan voornoemde vier criteria. De beste passende bekostigingsvorm hangt verder samen met:

- De uitgangspunten onder/ het karakter van de samenwerking (collegialiteit of zakelijk partnerschap);

- Type dienstverlening (producten en diensten) in de samenwerking;

- Ontwikkelfase samenwerking (net opgericht of al een aantal jaar onderweg);

- De spelers op het veld (mate van vertrouwen/ elkaar wat gunnen);

- Al dan niet de mogelijkheid tot het bieden van ruimte voor ‘couleur locale’ in de taakuitvoering en dus bekostiging.

Een denkmodel dat kan helpen bij bepalen bekostigingsvorm

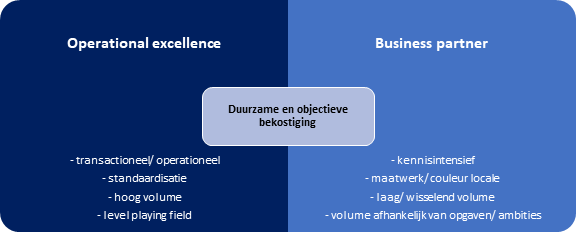

In onze dagelijkse adviespraktijk zien we steeds vaker gecombineerde bekostigingsvormen van lumpsum én P*Q. Wij ontwikkelden onderstaand denkmodel dat samenwerkingsverbanden en hun deelnemers een handvat biedt bij het gesprek over op welk deel van het takenpakket lumpsum kan worden toegepast en op welk deel de bekostigingsvorm van P*Q kan worden gehanteerd.

Het denkmodel illustreert dat het takenpakket van veel samenwerkingsverbanden grofweg kan worden onderverdeeld in twee typen dienstverlening:

- Operational excellence: producten/ diensten die vergaand zijn gestandaardiseerd, die door alle deelnemers worden afgenomen (‘level playing field’) en die een hoog volume kennen. Denk hierbij aan administratieve en uitvoerende taken.

- Business partner: producten/ diensten die kennisintensief zijn, die niet direct in norm zijn te vervatten, maar sterk afhankelijk zijn van de opgaven en ambities van deelnemers, die vragen om maatwerk/ couleur locale en die worden aangeboden in lager of wisselend volume. Denk hierbij aan adviesdiensten en eventueel strategische- of beleidsmatige taken.

Het kan helpen de producten/ diensten van de samenwerking te categoriseren naar beiden typen dienstverlening. Daarbij zien wij dat de producten/ diensten binnen ‘operational excellence’ veelal bekostigd worden op basis van lumpsum. Hierbij bestaat een collectief belang van alle deelnemers in de samenwerking om te standaardiseren en daarmee het kostenniveau te beheersen of zelfs te reduceren.

De producten/ diensten binnen de categorie ‘business partner’ worden veelal bekostigd op basis van P*Q. Binnen de P*Q-bekostiging bestaat de ruimte voor deelnemers om te sturen op de inzet vanuit de samenwerking (kwalitatief en kwantitatief) voor het realiseren van de lokale opgaven en ambities, om aan te sluiten op de couleur locale van de deelnemer én daarmee de mogelijkheid om de hoogte van de lasten te beïnvloeden.

Maar nogmaals, wij benadrukken dat iedere context vraagt om een eigen afweging voor de best passende vorm(en) van bekostiging. Het denkmodel kan helpen bij het denken over deze afweging, niet meer en niet minder.

Dit blog is gebaseerd op ervaringen uit onze adviespraktijk met het ontwikkelen, evalueren en herijken van de bekostigingsvorm voor tientallen samenwerkingsverbanden, van gemeenschappelijke regelingen en centrumconstructies tot aan projectmatige- en netwerksamenwerkingen. Meer informatie, of een vrijblijvend klankborden over úw bekostigingsvorm? Neem contact met ons op: info@en-vdl.nl of 085 – 747 06 18.